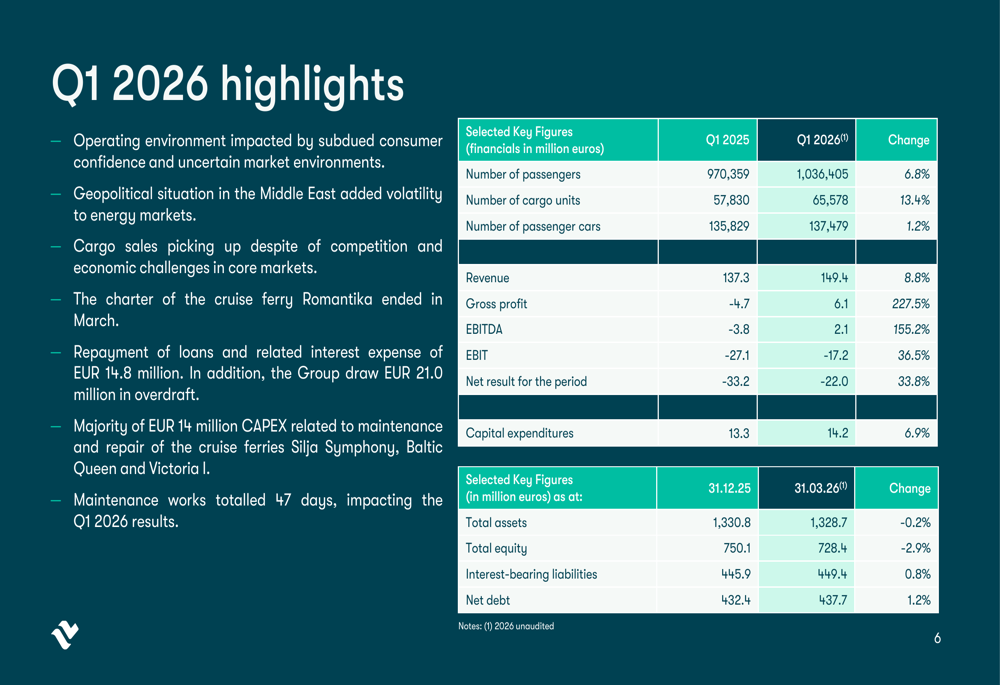

タリンク・グループが2026年第1四半期の決算を発表し、売上高が前年同期比8.8%増加した。 EBITDA(利息・税金・減価償却費控除前利益)が黒字に転換し、事業の収益性が改善した。 運航便数の増加と旅客需要の回復が業績向上の主要な要因として考えられる。

背景・経緯

タリンク・グループはバルト海地域を中心に運航する北欧最大級の海運・観光企業である。同社は旅客船事業とカーフェリー事業を展開しており、エストニア、ラトビア、リトアニアおよびスウェーデン、フィンランド間の重要な交通インフラを担当している。2023年以降、北欧地域の観光需要回復と物流活動の正常化により、経営環境の改善が進行していた。

具体的な内容

2026年第1四半期(1月~3月)の業績は以下の通り:

- 売上高:前年同期比8.8%増加

- EBITDA:赤字から黒字へ転換(前年同期はマイナス計上)

- 旅客数および積載車両台数の増加が業績改善を牽引

これまで同社は燃料価格の上昇、インフレーション圧力、北欧地域の経済減速により2024年~2025年にかけて利益圧迫を経験していた。しかし2026年第1四半期は、旅行需要の季節的な回復と運航効率の向上により、費用構造の改善が実現した。特に北欧の観光シーズン開始に伴う乗客増加が寄与したと考えられる。

事業環境への影響

ポジティブな要素:

- EBITDAの黒字転換は企業のフリーキャッシュフロー生成能力の回復を示唆

- 北欧地域における経済活動の正常化と観光需要の継続的な回復が確認された

- 運航コスト管理の効率化が進行中であることが示唆される

事業への影響:

- 船舶運航事業の利益性向上により、今後の設備投資や債務返済能力が強化される可能性

- 北欧バルト海地域の貿易・観光インフラとしての競争力維持

- エネルギー価格変動への感応度が高まる環境下での持続的な収益性維持が課題

今後の注目点

- 第2四半期以降の季節パターン(北欧の夏季は観光ピークシーズン)における売上・利益推移

- 燃料価格変動と為替変動(ユーロ・スウェーデンクローナ)の事業への影響

- 運航便数拡大計画や新造船投資の実現スケジュール確認

関連銘柄の指標データ2026年4月23日時点の推定値