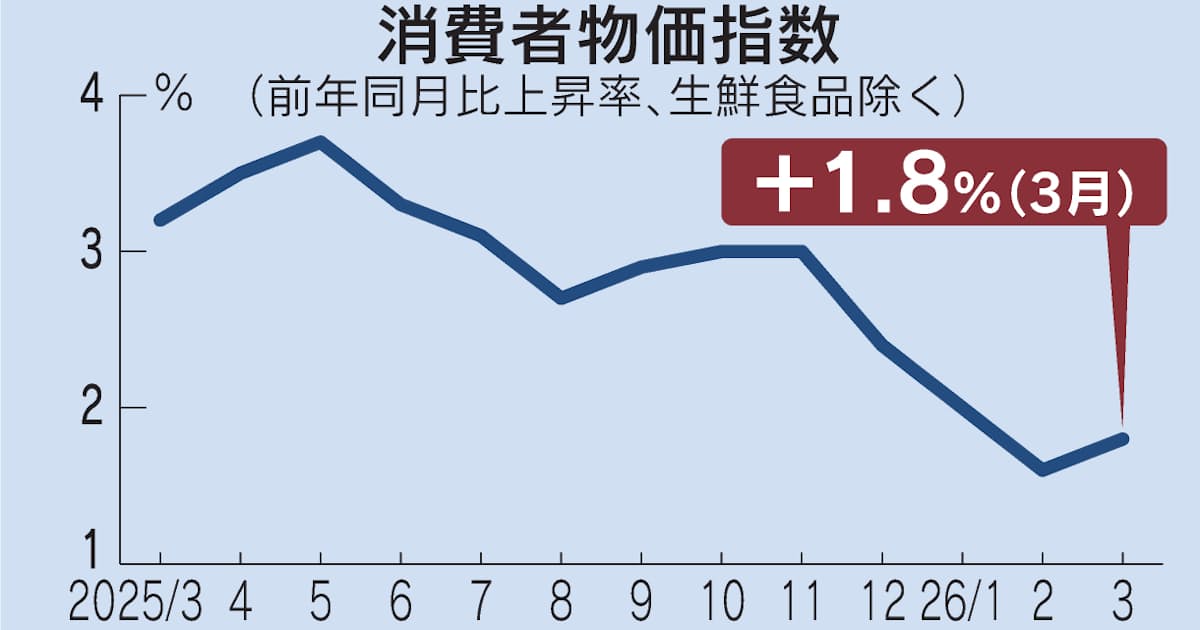

日本の3月消費者物価指数は前年比1.8%上昇し、伸び率は2ヶ月連続で日銀目標の2%を下回った 企業の値上げ圧力が緩和される一方で、デフレ懸念払拭の道のりはまだ遠い状況となっている 金利政策や企業経営の判断に影響を与える重要な経済指標として機能している

背景・経緯

日本銀行は2%のインフレ目標を掲げており、消費者物価指数(CPI)はその達成度を測る重要な指標となっている。近月のインフレ率鈍化は、物価上昇圧力の軟化を示唆するもので、金融政策や企業の経営判断に直結する。

具体的な内容

- 3月の消費者物価指数(生鮮食品を除く)は前年比1.8%上昇

- 2ヶ月連続で日銀目標の2.0%を下回った

- 前月2月の伸び率から低下する動きが続く

- エネルギー価格の落ち着きや食品の一部品目で値上げペースが鈍化

事業環境への影響

企業の価格転嫁環境の変化

- 物価上昇率が緩和されることで、企業が販売価格を引き上げる正当性が低減する可能性

- 流通・小売業界では販売競争が激化しやすくなり、利幅圧縮圧力が生じる懸念

- 製造業も原材料価格の上昇メリットが限定的となる傾向

金融政策への影響

- 日銀の追加利上げタイミングに関する議論に影響

- 低金利継続が視野に入ることで、金融機関の収益性評価にも波及

賃金・雇用判断への波及

- 物価上昇の鈍化により、企業の賃上げ圧力が軽減される可能性

- 労務費上昇見通しの修正につながる可能性も

今後の注目点

インフレ率が目標の2%に回帰するかどうかが引き続き注視される。4月以降のデータが重要になり、日銀の政策判断やコーポレートガイダンス修正のターニングポイントとなり得る。

関連銘柄の指標データ2026年4月23日時点の推定値