日本の景気回復が戦後最長水準に迫る中、イラン地政学リスクが景気下振れの引き金となる可能性が指摘されている。 景気転換点は統計的に事後認定となるため、リアルタイムでの景気判断は困難であり、市場参加者は警戒を強める状況にある。 原油価格上昇などエネルギーコストの増加が企業採算性と消費者支出に悪影響を与える可能性がある。

背景・経緯

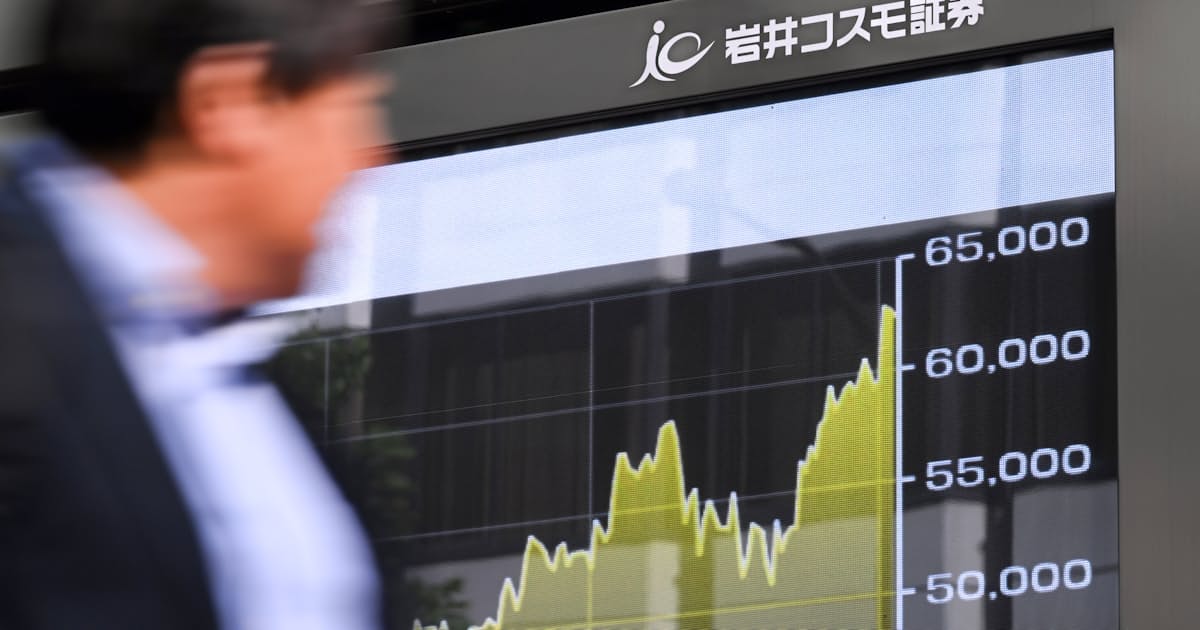

日本経済は2012年12月から始まった景気回復局面が長期化しており、戦後最長とされる**いざなぎ景気(1965~1970年、57カ月)**に迫る水準に達している。しかし中東情勢の緊迫化、特にイランに関連する地政学的リスクの高まりが、この景気回復の持続性に疑問符をつける形となっている。

具体的な内容

景気判断の根拠となる指標には以下のものがある:

- 鉱工業生産指数や消費者物価指数などの経済統計

- 失業率の低下傾向

- 設備投資の堅調な推移

しかし重要な点として、景気の転換点は内閣府等の公式発表により事後的に認定される。つまり、景気が既に後退局面に入っていても、その認定には数カ月から1年以上の時間差が発生する。現在のところ、イランを巡る国際的な緊張や原油価格上昇圧力が、景気の分岐点となる可能性が論じられている。

事業環境への影響

イラン関連の地政学リスク顕在化の場合、以下の影響が想定される:

- エネルギー企業:原油・ガス価格上昇により上流での利益機会が拡大する一方、精製・販売部門では購買力低下リスク

- 運輸・物流業界:燃料コスト増加が経営圧力となり、輸送費用の上昇につながる可能性

- 素材・化学産業:石油化学製品の原材料コスト上昇により製造原価が増加

- 小売・消費関連:ガソリン・灯油価格上昇が消費者の可処分所得を圧迫し、個人消費が減速するリスク

- 金融市場:リスク回避的な資金流出により株価や円相場が変動する可能性

今後の注目点

イラン情勢の推移と原油WTI先物価格の動向が重要な指標となる。また、日銀の金融政策判断や、政府による経済対策の内容も市場反応を左右する要因となるだろう。

関連銘柄の指標データ2026年5月26日時点の推定値